Rente

Sicherlich ist Ihnen bewusst, dass Sie als Selbstständiger nur eine „bescheidene“ gesetzliche Rente erhalten und es in Ihrem Interesse liegt, zusätzliches Kapital aufzubauen.

Das Jahresende rückt immer näher, warum also nicht zwei Fliegen mit einer Klappe schlagen: weniger Steuern und mehr Rente!!

Hier ein Überblick über die wichtigsten vorhandenen Lösungen, mit denen Sie dieses Ergebnis erzielen können.

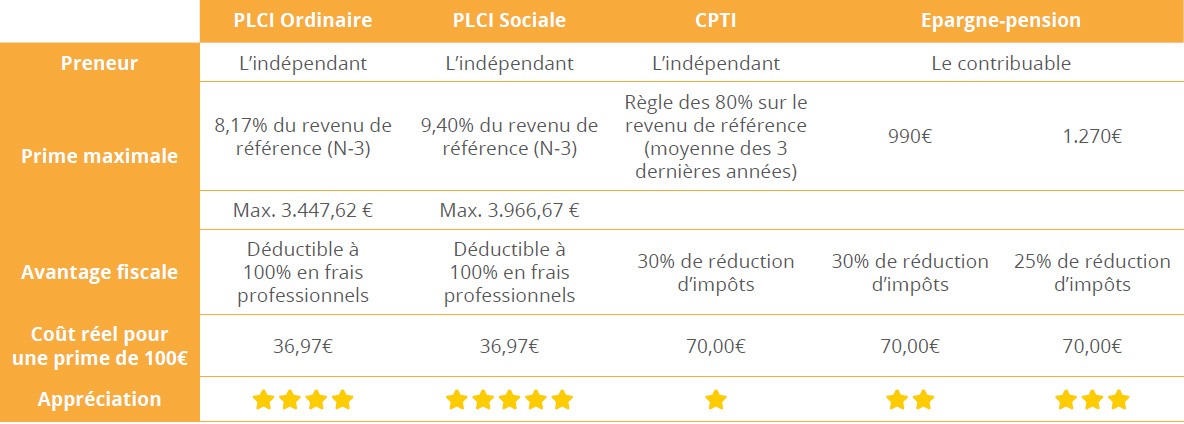

1. DIE FREIWILLIGE ZUSATZRENTE FÜR SELBSTSTÄNDIGE = PLCI

Dies ist in der Regel die erste Lösung, die von Selbständigen gewählt wird, die eine Zusatzrente aufbauen möchten.

Und wir können diese Entscheidung gut nachvollziehen, da Sie mit einer PCLI nicht nur eine Zusatzrente aufbauen, sondern auch weniger Steuern und Sozialversicherungsbeiträge zahlen müssen.

Und wir können diese Entscheidung gut nachvollziehen, da Sie mit einer PCLI nicht nur eine Zusatzrente aufbauen, sondern auch weniger Steuern und Sozialversicherungsbeiträge zahlen müssen.

Was sind die Vorteile?

- Bildung einer außergesetzlichen Rente

- Gezahlte Prämien sind zu 100 % steuerlich absetzbar

- Da Ihr zu versteuerndes Einkommen nach Abzug der PLCI sinkt, zahlen Sie weniger Sozialversicherungsbeiträge

Welcher Betrag kann eingezahlt werden?

Die Höhe der Prämie ist auf 8,17 % der steuerpflichtigen Nettoberufseinkünfte begrenzt (Obergrenze: 3.447,62 € für 2022).

Beispiel:

| Zu versteuernde Nettoberufseinkünfte: | 24.479,80 € |

| Jahresprämie (8,17 %): | 2.000,00 € |

| Steuervorteil (53,50 %): | 1.070,00 € (-) |

| Reduzierung der Sozialversicherungsbeiträge: | 190,65 € (-) |

| Tatsächliche Kosten: | 739,35 € |

2. DIE „SOZIALE“ FREIWILLIGE ZUSATZRENTE FÜR SELBSTSTÄNDIGE

Im Vergleich zur „normalen“ PCLI bietet die soziale PLCI zusätzlichen Schutz bei

Arbeitsunfähigkeit, schwerer Krankheit oder der Geburt eines Kindes.

Arbeitsunfähigkeit, schwerer Krankheit oder der Geburt eines Kindes.

Was sind die Vorteile?

- Bildung einer außergesetzlichen Rente

- Gezahlte Prämien sind zu 100 % steuerlich absetzbar

- Da Ihr zu versteuerndes Einkommen nach Abzug der PLCI sinkt, zahlen Sie weniger Sozialversicherungsbeiträge

- Entschädigung und/oder Prämienbefreiung bei Arbeitsunfähigkeit

- Zusätzliche Entschädigung bei schwerer Krankheit

- Mutterschaftsgeld bei Geburt

Welcher Betrag kann eingezahlt werden?

Die Höhe der Prämie ist auf 9,40 % der steuerpflichtigen Nettoberufseinkünfte begrenzt (Obergrenze: 3.966,67 € für 2022)

Beispiel:

Wie beim „normalen“ PLCI-Beispiel, aber bei identischem steuerpflichtigem Nettoberufseinkommen ist die mögliche Jahresprämie höher: 9,40 % des Betrags der steuerpflichtigen Nettoberufseinkünfte statt 8,17 %.

3. PENSIONSSPAREN

3. PENSIONSSPAREN

Im Gegensatz zu den oben genannten Lösungen ist das Pensionssparen nicht nur den Selbständigen vorbehalten.

Was genau ist ein Pensionssparfonds?

Ein Pensionssparfonds investiert in Aktien und Anleihen und ist daher den Schwankungen an den Finanzmärkte ausgesetzt.

Was sind die Vorteile?

- Die gezahlten Prämien berechtigen zu folgender Steuerermäßigung:

- Sie zahlen maximal 990 €/Jahr ein = Steuervorteil von 30%, also maximal

297 €/Jahr - Sie zahlen maximal 1.270 €/Jahr ein = Steuervorteil von 25%, also maximal

317,50 €/Jahr

- Sie zahlen maximal 990 €/Jahr ein = Steuervorteil von 30%, also maximal

- Durch die Anlage in Aktien und Anleihen profitieren Sie möglicherweise von

einer höheren Rendite

Und die Nachteile?

- Die Rendite sowie die Rückzahlung des investierten Kapitals unterliegen dem Marktrisiko und sind daher nicht garantiert

- Sie zahlen außerdem eine jährliche Verwaltungsgebühr

4. DER RENTENVERTRAG FÜR SELBSTÄNDIGE = CPTI

Seit Mitte 2018 können Selbständige ohne Unternehmen einen Rentenvertrag für Selbstständige (CPTI) zum Aufbau einer Zusatzrente abschließen.

Was sind die Vorteile?

- Steuervorteil von 30 % auf die Höhe der gezahlten Prämien

- Anlage sowohl in Branche 21 (garantierte Rendite) als auch in Branche 23 (Rendite dann je nach Ergebnis) möglich

- Möglichkeit der Zahlung eines Nachprämie

Unsere Empfehlung

Zögern Sie nicht, sich mit uns in Verbindung zu setzen!