Exonération pour passif social en vertu du statut unique

Pour les bilans clôturant au 31/12/2019, dans certaines limites et conditions, les employeurs peuvent bénéficier d’une exonération fiscale en matière de passif social. Il s’agit d’une nouvelle exonération introduite dans le cadre du statut unique en vigueur depuis le 1er janvier 2014. Ce nouveau statut a eu pour objectif d’harmoniser le statut des ouvriers et des employés, engendrant dans certains cas un coût de licenciement plus élevé dans le chef de l’employeur. L’exonération pour passif social est destinée à compenser ce coût supplémentaire.

Dans le cadre du budget, l'exonération est limitée par la provision pour les coûts de licenciement à répartir sur 5 ans. Ce régime s'applique tant aux ouvriers qu'aux employés.

Le régime n'a de conséquences que pour les employeurs soumis à l'impôt des sociétés ou à l'impôt des personnes physiques. Il ne s'applique donc pas aux ASBL soumises à l'impôt des personnes morales.

La provision constitue un coût déductible pour l'employeur qui réduit son impôt, même si la question du licenciement n'est pas du tout à l'ordre du jour.

La provision ne vaut que pour les travailleurs ayant au moins 5 années de service dans le statut unique. Cette mesure n'aura par ailleurs de conséquences qu'à partir du 1er janvier 2019.

1. Conditions

La provision correspond à 3 semaines de rémunération par année de service entamée, à partir de la 6ème année de service après le 1er janvier 2014. A partir de la 21ème année de service après le 1er janvier 2014, l’exonération d’impôt s’élève à 1 semaine de rémunération par année supplémentaire de service commencée.

Peu importe si le travailleur est entré en service avant ou après le 1er janvier 2014.

En cas de départ du travailleur, quelle qu'en soit la raison, l'exonération sera de nouveau ajoutée aux bénéfices ou profits, ou imputée avec le coût du licenciement. L'employeur devra alors payer l'impôt qu'il a économisé durant les années précédentes et qui n'a pas été imputé avec le coût du licenciement.

Si, dans une période imposable déterminée, le bénéfice fiscal ne suffit pas à déduire tout ou partie de la provision, le montant ne sera pas reporté sur les périodes imposables suivantes. Cette partie sera donc définitivement perdue. Au niveau de l'impôt des sociétés, la provision fait partie des « éléments non imposables » (déclaration d'impôt des sociétés, code 1610).

2. Début concret de la mesure

Le régime exige au moins 5 années de service dans le statut unique. Cette ancienneté devra être atteinte au plus tôt le 1er janvier 2019.

Cette provision déductible sera intégrée dans la déclaration à l'impôt des sociétés ou à l'impôt des personnes physiques pour une période imposable qui se termine après le 1er janvier 2019.

Si la période imposable correspond à l'année civile, les employeurs intégreront le montant de l'exonération dans leur déclaration à l'impôt des sociétés/personnes physiques de l'exercice d'imposition 2020.

Étant donné que les sociétés et les indépendants doivent effectuer des versements anticipés d'impôts, cette mesure aura donc également une incidence en 2019. Ils pourront déjà prendre cette provision déductible en compte dans le calcul du montant de ces versements anticipés.

L’avantage fiscal influencera l’impôt dû intégré dans le compte de résultats des comptes annuels.

L’exonération n’aura d’impact qu’en cas de base imposable positive. A défaut, l’exonération sera définitivement perdue vu qu’elle ne peut être reportée.

3. Détermination du montant à exonérer

Le montant à exonérer par travailleur est de 3 semaines de rémunération par année de service entamée à partir de la 6ème année au cours de laquelle le travailleur concerné s’est trouvé dans le statut unique.

À partir de la 21ème année de service, ce montant est limité à 1 semaine de rémunération.

La rémunération de référence, qui sert de base à l’exonération, est la rémunération mensuelle moyenne hors indemnités exceptionnelles (primes, pécules, doubles pécules, etc.). Cette rémunération de référence est également plafonnée comme suit :

- la tranche allant de 0 à 1.500 EUR: 100 % ;

- la tranche allant de 1.500 à 2.600 EUR: 30 % ;

- à partir de 2.600 EUR: 0 %

C’est à dire montant annuel maximum de 1.830,00 €

Ensuite, cette rémunération est convertie en rémunération hebdomadaire par application de la formule suivante : forfait mensuel x 3/13.

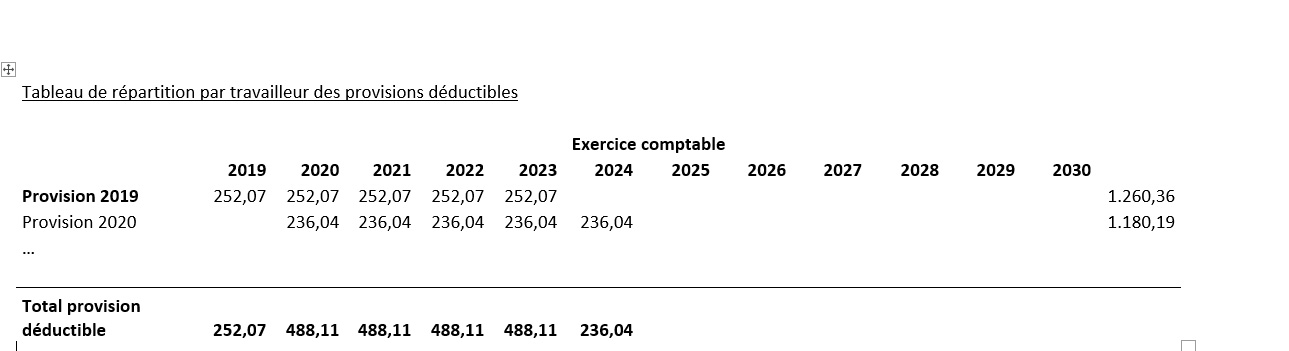

Pour des raisons budgétaires, l’exonération doit être appliquée sur 5 périodes imposables, de sorte que seul 1/5ème du montant par période imposable peut être exonéré.

L’exonération peut s’appliquer aussi longtemps que le travailleur est occupé. Lorsque l’occupation prend fin (pour quelque raison que ce soit), le bénéfice (ou le profit) antérieurement exonéré doit être inclus dans les bénéfices (ou les profits) de la période imposable durant laquelle le contrat prend fin.

4. Obligation administrative

L'employeur doit mettre une liste nominative des travailleurs concernés à la disposition de l'administration en mentionnant, pour chaque travailleur :

- l’identité complète, ainsi que, le cas échéant, le numéro national ;

- la date d'entrée en service ;

- l’ancienneté acquise dans le statut unique ;

- les rémunérations brutes imposables, limitées au plafond mensuel.

S'il y a plusieurs travailleurs, ce calcul doit être effectué individuellement pour chaque personne ayant plus de 5 ans d'ancienneté. La provision déduite doit, en outre, être conservée tant que le travailleur reste en service. En effet, si le travailleur quitte l'entreprise, la provision ou l'exonération dont a bénéficié l'employeur pour celui-ci pendant plusieurs années doit être de nouveau ajoutée à la base imposable (bénéfices ou profits) pour la période imposable lors de laquelle le travailleur quitte l'entreprise.

5. Traitement comptable

Dans son avis 2018/21 du 12 septembre 2018, la Commission des Normes Comptables indique que l’application de l’exonération du passif social n’exige aucune écriture comptable. En effet, il s’agit uniquement d’une exonération réduisant seulement le montant de l’impôt dû sur le résultat de l’exercice comptable.

N'hésitez pas à contacter nos spécialistes en la matière pour toute question.

6. Exemple

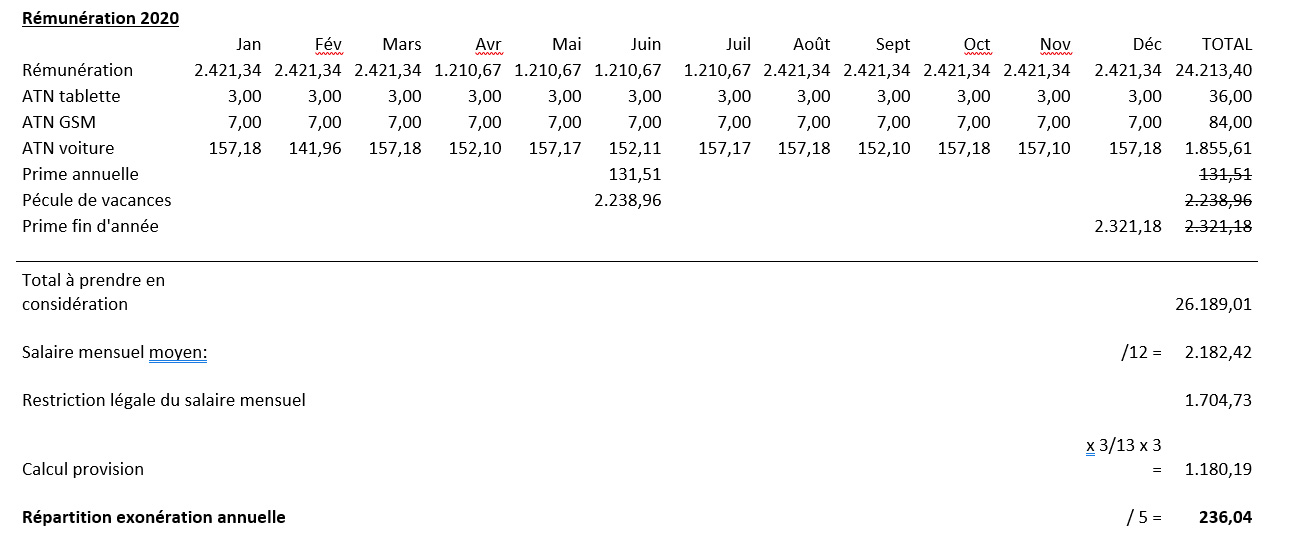

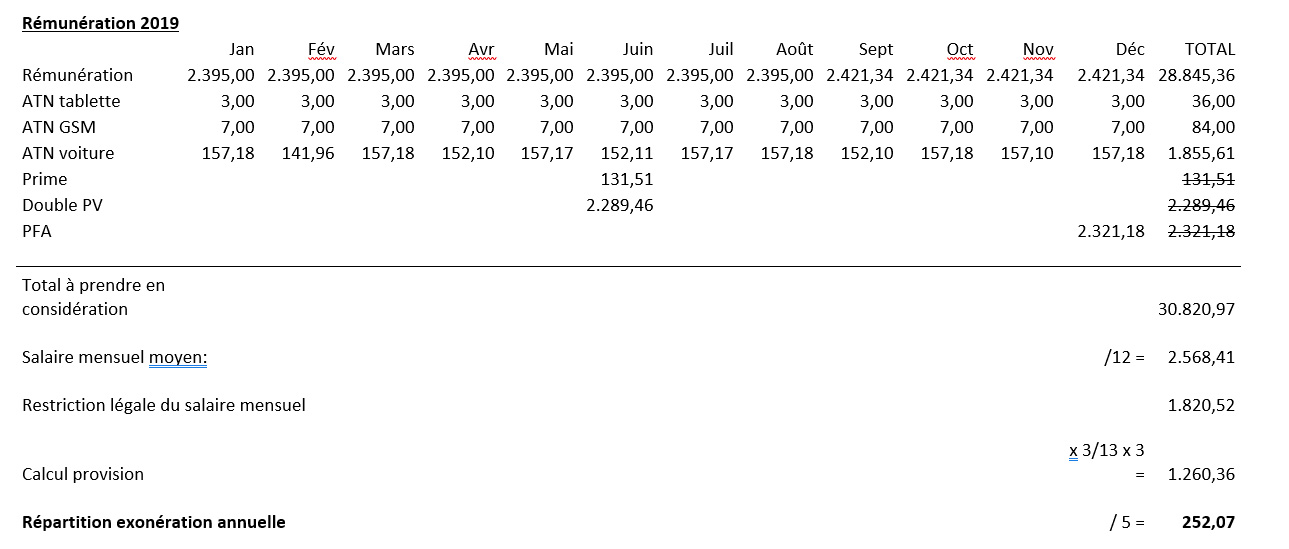

La société X occupe au 1er janvier 2019 un travailleur ayant au moins 5 années d’ancienneté. La rémunération mensuelle brute s’élève à 2.395 € - indexation en septembre

Le compte individuel se compose comme suit :

En 2020, l’employée prend un congé parental à mi-temps durant 4 mois